Türkiye, Asya ile Avrupa arasında köprü konumuyla tarih boyunca ticaretin ve taşımacılığın kavşak noktası olmuştur. Günümüzde de karayolu taşımacılığı, hem iç lojistikte hem de uluslararası ticarette en yaygın kullanılan ulaşım modu olmaya devam etmektedir. Diğer modlara göre Türkiye’de karayolu ağı gelişimi çok daha önce başlamakla birlikte günümüzde de hala ilk sırada yer almaktadır. Ülkemiz bulunduğu konum itibariyle Anadolu’dan Avrupa’ya açılan bir kapı gibidir. Akan ticarette önemli bir payı vardır. Öncelikle karayolu ağı mevcut durumumuz ve tarihsel gelişimine bakalım.

Türkiye, Asya ile Avrupa arasında köprü konumuyla tarih boyunca ticaretin ve taşımacılığın kavşak noktası olmuştur. Günümüzde de karayolu taşımacılığı, hem iç lojistikte hem de uluslararası ticarette en yaygın kullanılan ulaşım modu olmaya devam etmektedir. Diğer modlara göre Türkiye’de karayolu ağı gelişimi çok daha önce başlamakla birlikte günümüzde de hala ilk sırada yer almaktadır. Ülkemiz bulunduğu konum itibariyle Anadolu’dan Avrupa’ya açılan bir kapı gibidir. Akan ticarette önemli bir payı vardır. Öncelikle karayolu ağı mevcut durumumuz ve tarihsel gelişimine bakalım.

2025 yılı itibarıyla Türkiye’de Karayolları Genel Müdürlüğü sorumluluğunda 68 617 kilometrelik bir yol ağı bulunmaktadır.

Bunun içinde:

- Otoyollar: 3 796 km

- Devlet yolları: 30 825 km

- İl yolları: 33 996 km

Toplamda 28 068 kilometrelik bölünmüş yol ve otoyol ağı lojistik için hizmet vermektedir. Ayrıca ülke genelinde 471 tünel (665 km) ve 9 660 köprü (739 km) bulunmaktadır. Bu rakamlar, son 20 yılda gerçekleştirilen altyapı yatırımlarının somut göstergesidir.

Özellikle Avrupa ile yapılan ticaret hacmini göz önüne aldığımızda yapılan yolların km uzunluğundan çok yol geliştirme ve iyileştirme çalışmaları daha detaylı ve kapsamlı çalışmalar yapılması gereken önemli bir durumdur.

Karayolu Ağı Tarihsel Süreci

- 1923–1950 Dönemi: Cumhuriyet’in kuruluş yıllarında karayolu yatırımları sınırlı kalmış, demiryolu ulaşımı ön planda olmuştur. 1947 yılına kadar yol uzunluğu 43 743 km’ye ulaşmış olsa da bunun çok azı asfalt kaplamalıydı.

- 1950–1980 Dönemi: Marshall Yardımı ve ekonomik büyüme ile karayolu yatırımlarına ağırlık verildi. 1950’de yalnızca 8 000 km asfalt yol varken, 1980’e gelindiğinde asfalt yol uzunluğu 30 000 km’yi aştı.

- 1980–2000 Dönemi: Sanayileşme ve artan ticaret hacmi ile birlikte bölünmüş yol yatırımları başladı. Ancak planlanan projelerin bir kısmı finansman sıkıntıları nedeniyle tamamlanamadı.

- 2003 Sonrası Reform Dönemi: 2003 yılından itibaren karayolu yatırımları hızlandı. Bu dönemde:

- Bölünmüş yol uzunluğu 6 101 km’den 28 068 km’ye çıkarıldı.

- Otoyol ağı genişletilerek 3 796 km’ye ulaştı.

- Marmaray, Osmangazi, Yavuz Sultan Selim ve 1915 Çanakkale Köprüsü gibi mega projeler lojistiğe doğrudan katkı sağladı.

- Günümüz ve 2053 Hedefi: Türkiye, 2053 yılına kadar otoyol ağını 8 325 km’ye çıkarmayı hedefliyor. Ayrıca, karayolu taşımacılığını demiryolu ve denizyolu ile entegre ederek lojistik maliyetleri düşürmeyi amaçlıyor.

Bu gelişim süreci, Türkiye’nin ekonomik büyüme dönemleriyle paralel ilerlemiş, özellikle son 20 yılda lojistik sektörünün gelişimiyle doğrudan ilişkilendirilmiştir.

Bütün bu gelişmeler ışığında Türkiye karayolu ağı bakımından güçlü bir ülke konumuna gelmiştir. Ancak tek başına karayolu ağı yatırımları Lojistik sektörü içinde gelişme kaydedebilmek için yeterli değildir. Türkiye uluslararası ticaretteki konumunu güçlendirmek ve lojistik performans endeksini yükseltmek için teknolojiyle entegre sistemlere de yatırımlar yapmalıdır. Çünkü Türkiye, loft lojistik altyapısında ilerlerken hâlâ altyapı kalite, bakım, dijital izleme sistemleri ve birleşik tedarik zinciri yönetiminde eksiklikler yaşamaktadır.

Karayolunun Lojistik Sektöründeki Yeri

Türkiye’de yolcu taşımacılığının %88,9’u, yük taşımacılığının %89,2’si karayolu ile yapılmaktadır. Bu oranlar, demiryolu ve denizyolunun sınırlı kullanımını açıkça göstermektedir. 100 000 nüfusa düşen yol uzunluğu Türkiye’de 88 km iken, demiryolu sadece 12 km’dir. AB ortalaması ise sırasıyla ≈100 km yol ve 70 km demiryoldur. Aslında görmek için sayılara bakmak bile yeterli olmakta. Ama unutmamak gerekir ki karayolu tüm taşıma modları için vazgeçilmezdir. Taşınan yükün nihai tüketiciye ulaştırılması için karayolu hala tek seçenek olarak yerini korumaktadır.

Karayolu taşıma oranlarına baktığımızda lojistiğin karayoluna ne denli bağımlı olduğunu daha iyi görebilmekteyiz.

Lojistik sektörü hem ülkemiz hem de dünya için konuştuğumuzda karayolu ile bağımlı bir ilişkiye sahiptir. Karayolunun lojistik sektörü üzerindeki etkilerine baktığımızda esneklik, hız, maliyet, uluslararası taşımacılık, transit potansiyeli gibi konular üzerinde durabiliriz.

Karayolu taşımalarının yoğun şekilde yapıldığı ülkeler arasında özellikle Orta Doğu ve Avrupa öne çıkmaktadır. Orta Doğu’ya yapılan kara taşımalarında sınır kapıları ve sınır süreçleri lojistik maliyet ve süreyi etkileyen ana faktörlerdir.

TR‑63 bölgesi (Hatay, Kahramanmaraş, Osmaniye) özelinde analizlerde Orta Doğu erişimi lojistik merkezlerinden kaynaklanmakta, transit/ro‑ro araçlarla taşımalar artmaktadır.

Avrupa ile ticarette ise karayolu halen kritik; Almanya, İtalya gibi ülkelere hem ihracat hem transit taşımacılık hatları güçlüdür (doğrudan rakam verilmemiş olsa da lojistik firmalarının hizmet kalitesi bu yönlerde öne mlidir).

mlidir).

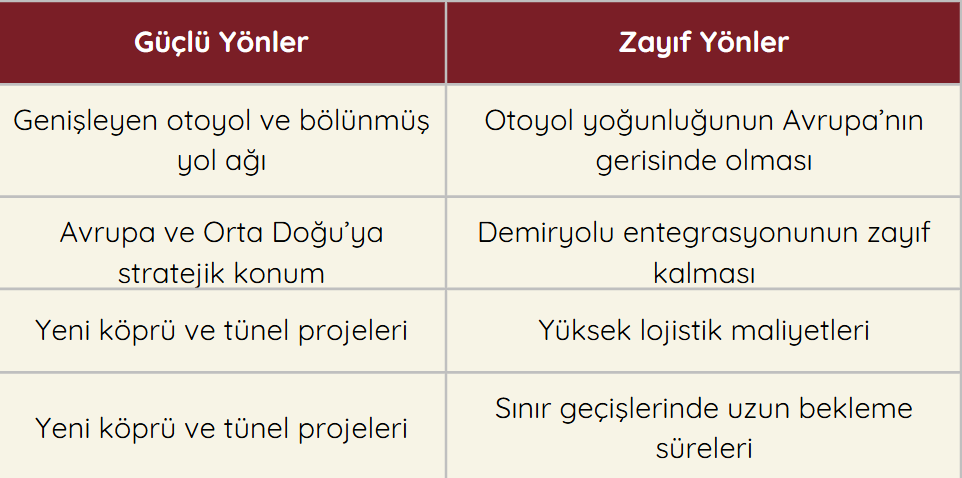

Türkiye, son yıllarda hız kazanmış bir otoyol altyapı genişletme politikasına sahip. Ancak, Avrupa’nın gelişmiş altyapı sistemleriyle karşılaştırıldığında; otoyol yoğunluğu oldukça düşük, toplam otoyol uzunluğu yüzölçümüne kıyasla zayıf, demiryolu entegrasyonu önemli ölçüde yetersiz. Gelişmiş Avrupa ülkeleri çok modlu ulaşım altyapısına güçlü yatırım yapmışken, Türkiye hala büyük ölçüde karayolu merkezli lojistik yapıya bağlı.

Sonuç olarak Türkiye, karayolu ağında belirli bir büyüme ve yatırım ivmesi yakalamış olsa da; altyapı yoğunluğu, kapasite ve çok modlu entegrasyon açısından çoğu Avrupa ülkelerinin arkasında. Bu farkları kapatmak için sadece yeni yol yapımı değil; bakım, entegrasyon, demiryolu gelişimi ve sürdürülebilir ulaşım modellerine ağırlık verilmesi gerekmektedir.

Neler Yapmalıyız

Karayolu‑demiryolu entegre sistem politikaları geliştirilmeli; çok modlu taşımacılığa geçirilmesi için yapılan çalışmalar hızlandırılmalı , dijital izleme, bakım, altyapı standartları iyileştirilmeli, sınır kapıları ve transit maliyetler optimize edilmeli otoyol yatırımları hızlandırılmalı, 2053 hedefi olan 8 325 km otoyol yapımı için yatırım planlaması yapılmalı, lojistik köyler, entegre terminaller ve şehir içi lojistik operasyon planlaması geliştirilerek maliyetler düşürülmelidir.

Türkiye’nin karayolu altyapısı, son yıllarda büyük bir gelişim göstermiştir. Ancak Avrupa ülkeleriyle kıyaslandığında yoğunluk, kalite ve çok modlu entegrasyon bakımından ciddi farklar bulunmaktadır. Karayolu, lojistik sektörünün bel kemiği olmaya devam etse de sürdürülebilir büyüme için demiryolu entegrasyonu, sınır geçiş kolaylıkları ve dijitalleşme gibi alanlarda yatırımlar kaçınılmazdır. Türkiye, bu adımları attığı takdirde yalnızca bölgesinde değil, küresel lojistik ağ içinde de güçlü bir merkez konumuna yükselebilecektir.

Atiye Aslıcan Pehlivan